この記事は、別記事「考え事 : デイトレ」の続編になります。

※本記事は、筆者個人の考えに基づいており、特定の投資を推奨するものではありません。

※投資判断はご自身の責任にてお願い致します。

投資を始めた当初

僕が投資を始めたのはコロナ過の真っ只中の2020年3月ごろ。

当時は、FP3級の勉強をしながら、金融リテラシーを高めようと、

動画や書籍などで勉強を始めた頃でした。

で、はじめて購入した投資商品は投資信託の「ニッセイシリーズ」でした。

ニッセイシリーズを選んだ理由は、日本一有名なFPの横山光昭氏の書籍を

参考にしたからだと思います。

当時の僕は、借金に追われ、投資するお金はありませんでしたが、

給与をもらったときに、証券口座に資金を移し、借金を払い、

残ったお金で生活することにしました。

半ば強引な方法ですが、これは有効な手段だと思います。

後に知るのですが、投資の神様が同じようなことを明言されています。

貯蓄とは、残ったお金でするものではない。まず貯蓄して、残りで生活するべきだ。

- ウォーレン・バフェットさんのお言葉。

まずは貯蓄から

まずは貯蓄から行うのは、誰でも知っていることかもしれません。

ただ、僕としては、ここに疑問を感じました。

※あくまで個人的な意見であり、万人に当てはまるものではありません。

先にも説明しましたが、投資を始めたころの僕は、借金まみれです。

どんな借金があったかというと・・・

- 固定資産税と、その遅延金 ※10年位あったかと思います。

- 過去に借りた消費者金融の支払い (月 50,000円)

- クレジットの支払い ※リボ払い

- 消費者金融で借りたキャッシング ※リボ払い

総額で言うと300万くらいあったと思います。

消費者金融の話は、今となっては消滅時効の援用をすることができたと思います。

…が、当時はそんな知識もなく、すべて支払いました。

※過払い金請求はしていませんし、今後もしません。

で、こんな状況で、貯蓄から…となると、

借金を返したあとに、貯蓄するとなると、投資を開始するのは数年後です。

僕には、こんなに待つことができなかったので、とりあえず投資を始めてみました。

投資資金が半分に目減り

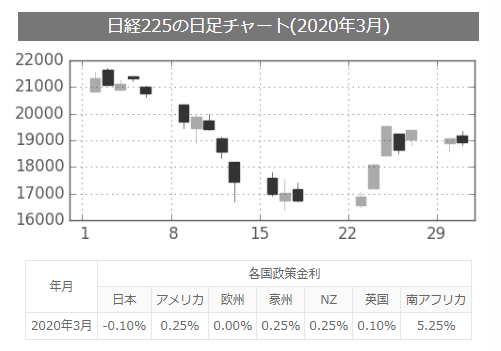

僕が投資を始めたのは、コロナ過真っただ中でしたので、

株価が大暴落したころだったようです。

※上記画像は : 2020年の日経225の日足チャート を引用

投資して、直ぐに暴落がはじまり、投資資金15,000円は、

7,000円くらいになってしまいました。

この暴落をみて、僕が思ったのは「来月は倍の資金を投資しよう」でした。

今思うと、投資家としての発想はこの時がピークな気がします。

というのも、恐れを知らない状態でしたので、

「下がったら買えばいいじゃん」的な楽観的な発想しかありませんでした。

いまは投資経験も当時と比べると豊富ですので、

痛い目もたくさんあってきたので、安易に飛びつくことができません。

そのため、損失を下げる反面、多くの利益をあげれるであろう機会損失を

何度もしていると今改めて思います。

直近の例

昨年(2024)8月に起きた令和のブラックマンデー、今年(2025年)4月に起きたトランプショックでは、

マーケットが大きく下落しました。

昨年のときは、僕はデイトレを始める前でしたので、現金をほとんど持たず、

ほぼ手持ち資金をすべて株で保有していました。

そのため、含み損が増えるのをただ見ているしかありませんでした。

…普段、監視している銘柄も30%以上値を下げていましたが、

買えないのが悔しかったのを、今でも覚えています。

昨年の失敗を元に、デイトレを始めてからは、徐々に株を売却していき、

手元に資金を置くようにしていきました。

が、トランプショック前(4/5)にも、監視銘柄が値を下げたタイミングで、

買い増しをしていたこともあり、資金的には株75%、現金25%程度になっていました。

そのため、買い増しも出来ず、含み損が過去最高になるのを目にしました。

もし、これらのマーケットクラッシュ時に買い増しをできていたら、

マーケットは恐怖ではなく、むしろ絶好の買場だと思っていたと思います。

いまは、上記の失敗を踏まえ、配当金狙いもやめ、

長期保有するのではなく、短期で資金を運用していくスタイルにシフトしました。

いまは、長期保有するのは、よほど安値かつ配当利回りが良いことがなければ購入しません。

※長期保有はNISAですが、実際は、1年以内のトレードや配当金狙いで使用。

配当金よりも資金効率を重視

以前は、長期分散投資で配当金狙いで、保有銘柄は動かさない方法で運用していました。

昨年の8月に信用取引を開始し、デイトレをしていくうちに、考え方が変わりました。

配当金は、ほぼ確実にもらえるものですので、重視するのも良いです。

ただし、年2回(例外アリ)にわけてもらえます。

配当金がもらえる約3ヶ月前に権利月があり、その時点まで保有していれば

配当金をもらえる資格がもらえます。

大体、権利日をすぎると、多くの銘柄は急落するため、

配当金以上の株価の急落にあることもあります。

また、急落した株価が元の値に戻る前に、四半期決算発表で悪材料が発表されると、

塩漬け銘柄になること間違いなしです。

悪材料は、配当金の減配だったり、配当金の取りやめだったりもあります。

こーなると最悪で、配当金ももらえず、ただ、会社にお金を貸している状態です。

ボランティアどころか、株価下落リスクもあるとなると、寄付に近い状態です。

なので、僕は配当金を気にすることはやめました。

NISAなどで長期保有するなら、高配当銘柄を長期保有はありだとおもいますが、

僕のような信用取引を使うデイトレーダーには資金効率が悪くなります。

資金効率が悪くなる理由は、配当金をもらうために、

権利日まで保有する必要があるので、資金を拘束する必要があるためです。

また、NISA口座では信用取引の証拠金とはならないので、

配当金がもらえるまでは、株保有資金はないものと考える必要があるからです。

デイトレ資金を超えたら配当金狙いにシフト

僕は、貧乏トレーダーですので、信用取引をするたびに損失が貯まっています。

なので、あくまで理想論ですが、

現在の僕が考えるデイトレ資金に必要な上限額は300万円ほどと考えています。

このデイトレ運用資金の上限を超える分は長期投資に回そうと思います。

僕の認識では、長期投資=配当金狙いです。

さきにあげた資金効率は、現時点ではデイトレに限ったものです。

なので、デイトレの運用資金が上限を満たした場合は、他へ資金を移動するつもりです。

こうすることで、デイトレのようなハイリスクから、ローリスク資産へシフトするのが、

僕が考える安全な投資だと考えています。

また、デイトレの運用資金に上限があるように、長期運用資金にも上限があります。

長期運用資金の上限を迎えたら、デイトレの運用資金の上限を引き上げます。

短期資金の上限を引き上げ⇒長期資金の上限を引き上げ

これを繰り返すことで、資金効率を最大かしつつ、リスクを限定的にする運用と考えています。

補足:

上記で上げた上限額に特に理由はありません。

300万の証拠金があれば、1000万程度運用できるので、

0.5%で50,000円の利益をだすのは比較的簡単であり現実的かなと思うからです。

リセットします。

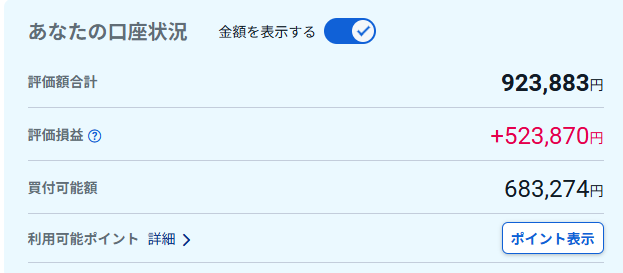

2020年に、当時のつみたてNISAで購入し、

現在まで保有してきた投資信託をすべて売却することにしました。

売却理由は、資金効率とマーケットクラッシュに備えるためです。

2020年につみたてNISAの積立上限額の40万円(年間)のみ投資し、

現在まで保有した場合の評価損益が下記になります。

40万の投資額につき、利益が+523,870円となります。

運用収益率では+131%となります。

保有銘柄

購入条件は、信託報酬金の安さ、時価総額の高さ、インデックス型の3つです。

これは故 山崎 元さんが生前言われていたことで、僕は今も参考にしています。

保有銘柄にまとまりがないですが、いろいろ試行錯誤した結果のようです。

不安に備える

この投資信託が今後、もっと上がることは間違いないと考えています。

ただし、これに「いつ」となると誰もわからない状態です。

裏を返せば、もっと下がるのも間違いない状態です。

要するに、誰も未来はわからないということです。

ならば、「不安に備える」ことが重要だと考え、売却するか迷っていたので、

迷うなら売却してしまえと思い、売却しました。

不安① 米国の政策金利の利下げ

利下げにより、政府の利払いが減少したり、企業や個人の借り入れが容易になります。

また、利下げすることで、株価は上がる可能性が高いです。

こんな良いことづくめならなぜやらない?と思うのですが、

中央銀行が担う、政策金利の増減は、物価調整の意味があります。

物価が上昇したら、政策金利を引き上げ、金融引き締めを行い、

物価が下落したら、政策金利を引き下げ、金融緩和を行うのがセオリーです。

現在、世界各地でインフレ傾向です。これはコロナ過での給付金などで、

現金の流入量が増えたことが要因の一つであると個人的に考えています。

物価上昇が安定したから政策金利の引き下げを行うというのが、

現在の米国政府のやりたいことのようで、中央銀行の議長にあらゆる方法を使い、

圧力をかけ、辞任に追い込もうとしています。

利下げをしないのも問題ですが、安易に利下げするほうがマーケットはクラッシュすると思います。

というのも、米国がはじめた関税のせいで、物価上昇は飛躍的に上がると思います。

こちらを懸念して、政策金利の引き下げをしない中央銀行の議長が、僕は正しいと思っています。

もし、これらを無視し強引に政策金利を引き下げた場合は金融ショックは免れないと考えています。

この時が米国が力を失う時だと思っています。

ということで、僕が一番不安視しているのは米国マーケットの暴落です。

備えあれば患いなし

投資信託は売却時は、その日の終値で決済されることになります。

なので、事前に上がっているときに決済するのが良いと個人的に思います。

ただし、上がっているときに売却するのは簡単なようでいて、とても難しいことです。

なぜなら、「もっとあがるのでは?」と思ってしまい売れずに下がりだして売ることが多いからです。

…しかし、上がり始めは逆で、直ぐに売ります。この矛盾はなに?

この値上がり時に売れないなどのバイアスをAIに聞いたところ、

下記のような回答がありました。

- 保有効果 : 保有資産に対し、市場価値以上の価値を期待する傾向

- アンカリング : 以前の高値まで戻るはず的な発想

- 確証バイアス : 「まだ上がる」という根拠を探している状態

- 正常性バイアス : 異常事態を軽視している状態

だそうです。どれも当てはまる気がするので、場面により、

上記のどれかのバイアスが足かせになり売却ができない心理が働くようです。

理由はわかっても、これを改善するのは至難の業だと思います。

というわけで、長々と書きましたが、まとめますと、

物価上昇を促す関税問題が表面化する前に、利下げを行おうとするのは非常に危険だと思います。もし、それでも実行する場合は、マーケットはクラッシュすると思います。

以上の理由から、終値でしか売れない投資信託は売却することにしました。

になります。

では、もう朝の7:45なので、本日のデイトレ準備をします。

では、また。